2023中国西式快餐品类发展报告:西式快餐品类复苏势头明显-ag凯发旗舰厅

餐饮深观察

2023-02-02

西式快餐在中国有着数十年的发展历史。二十世纪八九十年代,以肯德基、麦当劳为首的西式快餐连锁品牌率先进入内地市场,凭借着“洋气”“高端”的品牌形象大受欢迎,并引领了西式快餐品类的高速发展。

随着国民收入不断提高,以及改革开放的深入推进,市场上的餐饮品类在不断丰富,人们追求更加健康的饮食习惯,高热量、低营养的西式快餐日趋平民化。同时,2020年之后,新冠疫情对餐饮堂食造成较大影响,相比之下,标准化程度高,适合外带外卖的西式快餐迎来发展契机。

面对新的经济形势与消费习惯,西式快餐品类发生了哪些变化?又有哪些新的发展趋势?

(一)西式快餐复苏势头明显,头部品牌纷纷加码开店

西式快餐由于产品种类简单,主要是汉堡、炸鸡、薯片等,创新较为受限,经过十多年的快速发展之后,同质化问题凸显,市场规模增长乏力。

1. 西式快餐市场进一步复苏,外卖渠道增长快速

据数据显示,自2017年至2019年,我国西式快餐市场规模增长放缓,2020年受疫情影响出现了负增长。但进入2021年,西式快餐市场逐步回温,市场规模为2310亿元,同比增长了10.4%。

2022年,虽然疫情影响仍在,但由于西式快餐标准化程度高,适合外带外卖,受到的冲击相对较少,加上诸多头部品牌纷纷做出各项变革,业绩取得了一定的突破,门店规模也大幅提升,引领着西式快餐市场的进一步复苏。因此,2022年我国西式快餐的市场规模进一步上升,约为2500亿元。

以西式快餐巨头百胜中国为例,其2022年第三季度净利润大涨。据其财报数据,第三季度经调整净利润为2.08亿美元,较去年同期增加117%。这或跟外卖渠道业务增长,数字化运营能力提升有关。

西式快餐的另一巨头麦当劳的财报显示,在扣除汇率影响后,其2022年第三季度营收同比增长2%,全球可比销售额同比增长9.5%,所有细分市场均实现增长。

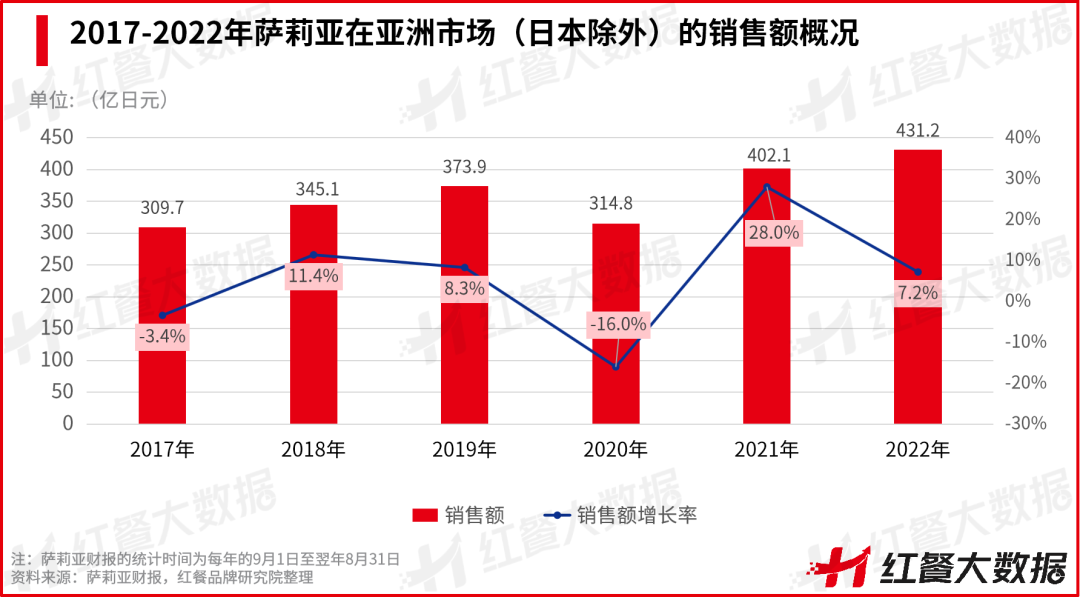

2003年进入中国的萨莉亚,在2021财年完成扭亏为盈后,2022年财年(2021年9月1日~2022年8月31日)实现营收1442.75亿日元,同比增长14%,净利润56.6亿日元,是去年同期的3.2倍,中国市场起到了关键作用。

近年来,随着国内消费者对于消费日趋谨慎,主打平价的萨莉亚也迎来了发展契机。其财报数据显示,萨莉亚2022财年在亚洲市场(日本除外)的销售额达到了431.2亿日元。数据显示,萨莉亚目前在中国拥有400余家门店。

2. 麦当劳、肯德基等头部品牌加速扩店

为了快速抢占剩余的市场份额,西式快餐巨头这两年在中国的开店速度不断提升。

麦当劳在2022年第三季度财报中特意提到,2022年计划在全球增开1300家新门店,其中800家位于中国。这显然大大超过了(2017年提出的)“愿景2022”中计划年开500家的开店节奏,创下了历史新高。截至2023年9月30日,麦当劳在中国市场的门店为4905家。

肯德基也在加速扩张。从2020年至2022年q3,肯德基在中国的总门店数保持每年新增约1000家的扩张速度,门店数量从2020年的7166家增加为2021年的8168家和2022年q3的8675家。

门店规模稳踞西式快餐品类之首的本土品牌华莱士,拓展速度也较快。数据显示,目前华莱士在全国的门店数已超过2万家。而在2019年12月31日,华莱士的门店数是1.2万家,也就是说,3年时间内开了约8000家店。

疫情这三年,火锅等其他中餐品牌或多或少都遭遇到了收缩闭店的窘境,但大多数西式快餐品牌基本上保持了持续扩张的态势。这或主要源于西式快餐的标准化程度高,适合外带外卖,抵消了一部分疫情的影响。同时,人均消费较为平价,符合消费者追求性价比的心理预期。

(二)华东门店分布最多,平价西式快餐成主流

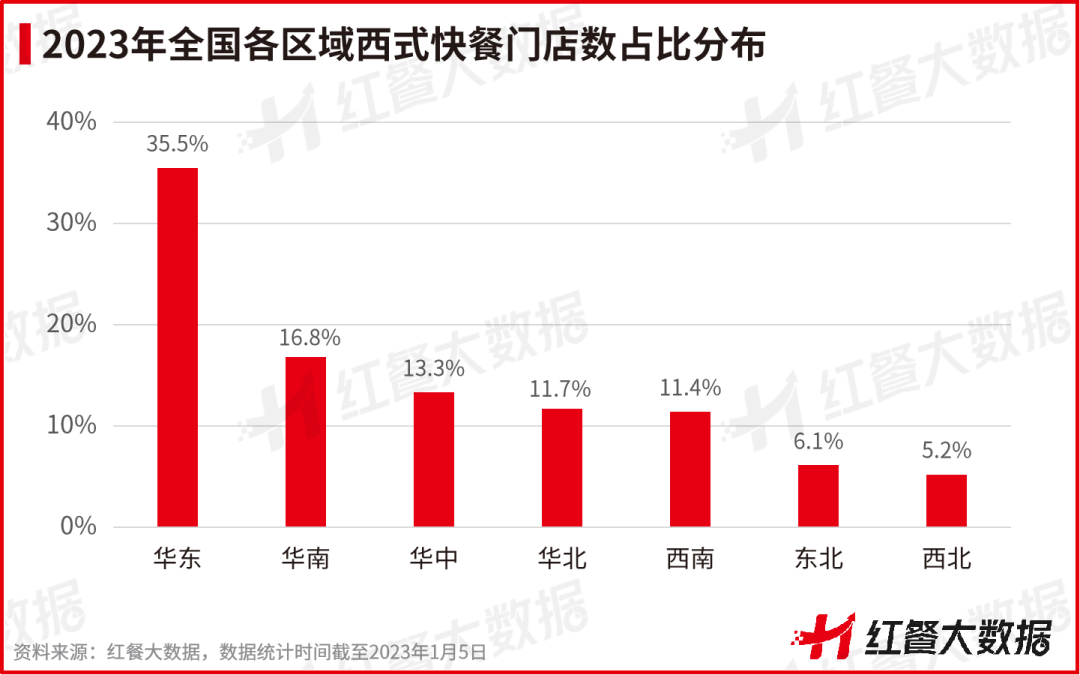

从西式快餐的区域分布来看,华东地区的西式快餐门店数最多,约占西式快餐总门店数的35.5%。华东地区外资企业数量庞大,对于西式餐饮接受度高,同时白领上班族数量众多,生活节奏快,从而对西式快餐的需求相对较大。

其次是华南地区,门店数占比为16.8%。此外,华中、华北、西南地区的门店数占比集中在11%到14%之间;而东北和西北地区的门店数较少,占比分别为6.1%、5.2%。

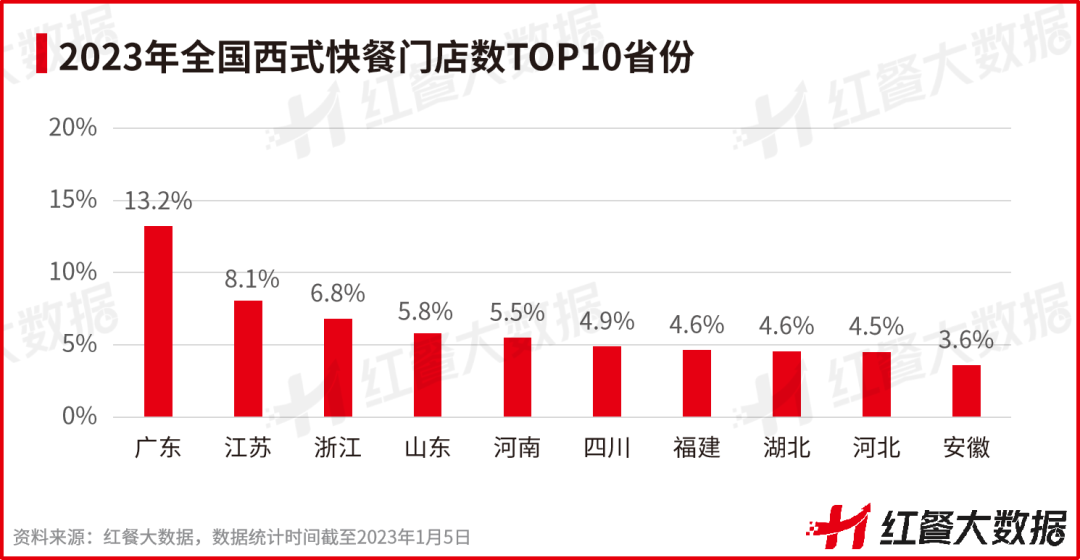

具体至省份,西式快餐门店数最多的5个省份依次是广东、江苏、浙江、山东和河南,门店数占比分别为13.2%、8.1%、6.8%、5.8%和5.5%。广东、江苏属沿海地区,对外开放程度相对较高,当地消费者对西餐文化的接纳程度也较高,西式快餐市场相对庞大。

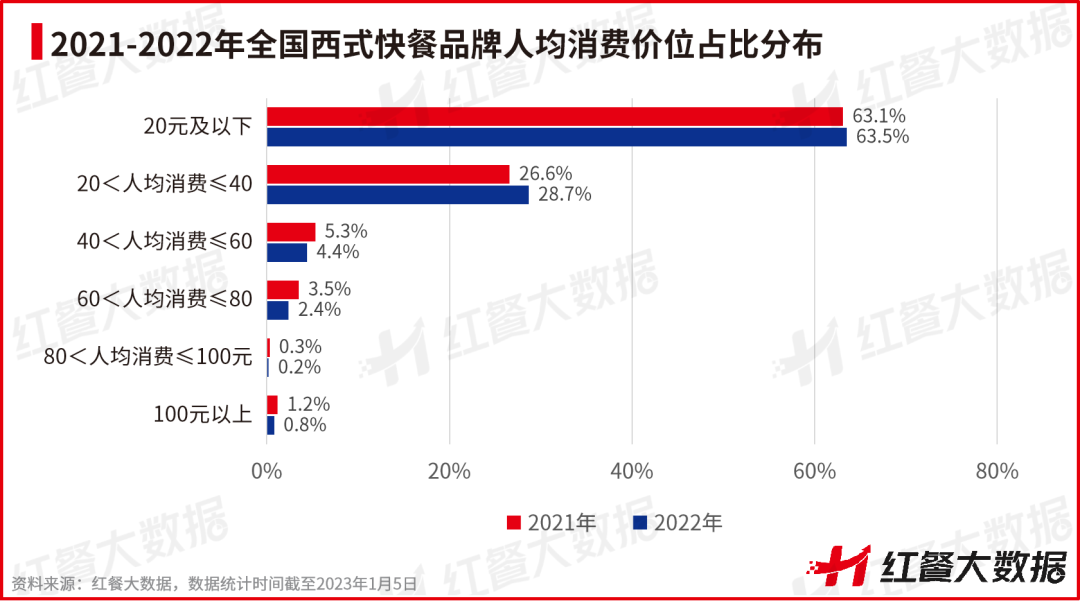

从人均消费来看,平价西式快餐已经成为市场主流。数据显示,人均消费在40元以下的品牌数占比已经超过92%,其中人均20元以下的品牌数占比63.5%。

相比2021年度,人均消费在40元以下的品牌数占比有所提升,而人均在40元以上的品牌数占比有所下降。可见,平价西式快餐产品的市场需求极大,而人均消费在60元以上的品牌数占比不到4%,高端西式快餐所占据的市场空间颇为有限。

值得一提的是,在西式快餐品牌的评论关键词中,“性价比高”“价格实惠”都排在较靠前的位置,也能在一定程度上体现出消费者对于西式快餐的价格期待是平价实惠。

此外,在“2022中国西式快餐十大品牌”中,本土品牌的人均消费多在20元以下,而国际品牌麦当劳、肯德基等品牌的人均消费也不高,普遍在25~35元。种种迹象显示,平价西式快餐市场已经成为了餐饮消费市场的主流。

(三)市场集中度高,本土品牌强势崛起

从连锁化发展程度来看,相对中式快餐、中式正餐、火锅等中式餐饮品类,西式快餐品牌的连锁化率更高,且头部餐企占据了较大的市场份额。

1. 西式快餐连锁化率高,头部品牌占据了较大市场份额

据数据显示,截至2023年1月5日,华莱士门店总数已超过了20000家;肯德基、麦当劳则分别以9200余家、5600余家门店跟随其后;必胜客、塔斯汀、德克士、派乐汉堡等品牌均已超过2000家门店。

相较之下,中式快餐麻辣烫赛道中的两大头部品牌杨国福麻辣烫和张亮麻辣烫门店数均在5000余家左右;而中式米饭快餐赛道的头部品牌,仅有老乡鸡门店数突破千家,其余头部品牌如乡村基、大米先生、老娘舅等品牌的门店数均在数百家之列。与此同时,中式正餐、火锅等品类中的头部品牌的门店数亦在千家或数百家。

通过横向对比其他品类可看出,西式快餐头部品牌的集中度相对较高。同时,从品牌的城市入驻情况来看,在小吃快餐的各个细分品类中,西式快餐的平均城市入驻率最高,达到了7.1%,远超餐饮大盘(2.4%)和小吃快餐整体(3.4%)。

此外,华莱士、肯德基、麦当劳、必胜客、德克士这五大品牌的总门店数就已经超过了4万家,可见,西式快餐头部品牌的规模化和连锁化程度较高。

西式快餐头部品牌之所以能发展出更大的门店规模,主要有两方面原因:一是西式快餐的菜单结构相对简单,产品标准化程度较高,由供应商或中央厨房制成半成品,通过冷链运送到门店,门店经过简单操作即可出餐;二是作为舶来的餐饮品类,西式快餐有较为先进的餐饮经营理念,连锁门店管理体系较为成熟,更利于品牌快速扩张。

2. 本土品牌主打平价策略,塔斯汀、派乐汉堡快速崛起

作为“洋快餐”的代表品牌,麦当劳、肯德基两大巨头凭借强大的品牌势能、庞大的门店数在西式快餐品类里占据绝对优势,必胜客、汉堡王、赛百味、萨莉亚等品牌亦凭借各自的特色占有一定的市场份额。

同时,本土西式快餐品牌也在快速崛起,多个品牌颇具发展活力。华莱士、德克士是第一批崛起的本土西式快餐品牌(德克士虽然发源于美国,但是后来被顶新集团收购,因此本文将其视为本土快餐品牌),在下沉市场尤其受到欢迎。

2014年之后,派乐汉堡、贝克汉堡迅速扩张。这类本土品牌大多走低价路线,人均消费在15元到25元,主攻平价消费市场,与麦当劳、肯德基形成差异化竞争。

此外,打出“主营中国汉堡”的塔斯汀,近两年扩张势头也颇为强劲。目前在汉堡品类中,门店数量仅次于华莱士、肯德基、麦当劳位列第四位。

塔斯汀成立于2012年,总部位于福州。从2020年开始,尽管受到疫情影响,但其开店的步伐明显加快。仅2020年一年时间,门店数量从30余家增加到超过500家,到2021年底突破了1000家。目前,其门店数量已经达到2600多家。

另一个正在低调崛起的本土品牌派乐汉堡,深耕下沉市场20多年。从2020年开始,其对产品、店面形象进行全面升级后,便开启了扩张加速度。2020、2021年两年间,新增门店1000多家。2021年年底,其获得绝了基金的数亿元融资之后扩张再提速。数据显示,其目前门店数达到了2000余家。

(四)西式标准 中式味道成趋势

随着中国餐饮业的不断发展,细分餐饮品类不断涌现,尤其是近年来,以乡村基、老乡鸡、老娘舅等为代表的中式快餐品牌崛起,引领中式快餐市场快速增长,使得西式快餐市场持续承压。

为了谋求持续增长,更好地迎合中国消费者,麦当劳、肯德基双巨头纷纷加速本土化改造。

自2000年起,肯德基就陆续推出皮蛋瘦肉粥、豆浆油条等本土化餐品,麦当劳随后跟进。此外,麦当劳、肯德基还推出中西式融合产品,如肯德基的小龙虾烤鸡堡、麦当劳的腊味菜菜堡。2021年,肯德基更是推出了“早安·城市味道”计划,针对不同城市的饮食特色,推出对应的热干面、胡辣汤、小笼包等地方早餐美食。2022年,麦当劳还上线了夜宵项目“麦麦夜市”,推出“啤酒 鸡架”等夜间专属产品。

在品牌营销上,麦当劳、肯德基借鉴国内流行的“玩梗文化”,以此让品牌更加深入人心。例如,在肯德基“疯狂星期四”活动中,消费者会在社交媒体发布一些戏剧效果十足的文案,并在结尾表示希望别人请吃肯德基的愿望。

文案涉及悬疑、都市情感、青春文艺等题材,吸引了诸多年轻人参与加工再创作,“疯狂星期四”活动成为了近年餐饮行业中的现象级营销事件,肯德基依靠此活动收获大量粉丝的同时也实现了可观的营收。

两大西式快餐巨头在中国市场持续增长,除了数字化经营能力提升带来的效益,还跟不断深化的本土化策略息息相关。

从头部品牌的发展路径上能看出来,西式快餐持续发展的趋势之一是“中西合璧”,西式指的是不断精进的标准化要求,以及较为成熟的连锁管理体系;中式指的则是符合国人饮食习惯的产品口味,和当下流行的国潮消费文化。

事实上,除了麦当劳和肯德基,这个发展趋势也能从其他品牌身上得到验证。比如2009年进入中国的老牌美式汉堡品牌卡乐星,2022年结束了中国直营店的经营,并且后续也没有继续在中国开业的计划。

卡乐星的“颓势”或许是多重因素导致的,但业内普遍认知是,卡乐星主打“真正纯正的美式汉堡”,走的是高端路线,人均五六十元。这一方面是由于其产品无法很好地满足“中国胃”,另一方面则是因为产品定价相对较高,受众面不够广。

与卡乐星坚持纯正美式汉堡不同,塔斯汀选择符合国人口味的手擀中国汉堡。采用纯手工擀制“现烤堡胚”,在此基础上还迭代出如北京烤鸭、梅菜扣肉等中式口味汉堡,再搭配西式快餐体验必不可少的炸鸡、薯条、可乐等产品。

从麦当劳、肯德基加速本土化创新,美式汉堡卡乐星陨落,到“中式汉堡”塔斯汀快速增长等品牌案例中不难看出,“西式标准”加上“中式风格”是西式快餐品牌在未来较长一段时间下的进化趋势。