巨头失速,小店求生,谁能拯救餐饮业?-ag凯发旗舰厅

道总有理

2021-12-23

2020年一场突如其来的疫情,让整个餐饮行业陷入停滞与瘫痪,随着疫情逐渐平复,重生的活力注入餐饮,消费复苏更让无数餐饮人看到了希望。可是,2021年餐饮行业接连不断地传来坏消息。

8月19日,呷哺呷哺决定关闭200家亏损门店,不到三个月,海底捞宣布在12月31日前逐步关停300家左右经营未达预期门店;

11月,茶颜悦色宣布在长沙临时关闭七八十家门店,登上热搜,而近日又因为创始人和员工互怼,再次被送上热搜,这一网红品牌正在肉眼可见的“失速”,走下“神坛”。同一时间段,19岁的网红餐厅新元素突然发布一则破产清算的通知,让不少消费者和餐饮同行猝不及防。

当然,新的餐饮消费变化也在产生:外卖消费增长迅猛,成为餐饮行业营收增长的重要突

破口;茶饮、咖啡、小吃、火锅、烧烤等越来越多品类开始朝着连锁化方向发展…

如同餐饮头部企业的股价,整个餐饮行业在大起大落之间挣扎和摸索。

图片来源:摄图网

图片来源:摄图网

1 七成外卖商户为中小微,餐饮金字塔结构“变形”?

我国的餐饮企业分布是典型的金字塔结构,头部是大型连锁品牌,腰部是中小型连锁品牌,底部则由大量规模极小的夫妻店和路边摊组成。这和外卖商户的结构也极为相似,根据极光大数据刚刚发布的《2021餐饮外卖商户研究报告》显示,餐饮外卖行业中的参与主体以中小微商家为主,近七成餐饮外卖商户为个体户,62.2%的商户仅有不到5名的员工。

尽管疫情控制后整个餐饮市场得到复苏,可它带来的冲击正在影响这种金字塔结构。

今年的两个明显变化,一是头部餐饮巨头普遍从规模化扩张的高速增长走向缩减后的增长停滞,二是资本涌入新消费,餐饮业连锁化、品牌化倾向越发明显,底部中小餐饮的生存空间被进一步压缩。

以海底捞为例,根据资料数据显示,2019及2020年全年,海底捞分别新开出门店308家和544家,甚至2021年上半年还新增了299家。而到了下半年直接砍掉300家线下门店,减少了20%的门店数量。从财报也可以看出海底捞的尴尬,门店的扩张并没有带来相对应的营收增长。

2020上半年海底捞在一线城市同店日均销售额为8.17万元,2021上半年降至7.9万元,二线城市从8.79万降至8.73万元,三线及以下城市从8.84万降至8.42万元。

海底捞、呷哺呷哺…原本借着疫情时期逆势扩张的餐饮巨头们纷纷后劲不足,开始割肉断腕。

不过,连锁餐饮巨头的扩张停止并没有换来底部中小餐饮门店的压力减小。在消费赛道备受资本青睐的背景下,餐饮成为了“香饽饽”。据前瞻数据统计,今年截止到8月,餐饮行业共发生86起投融资事件,投融资金额达到439.1亿元,超过2020年的两倍。资本的进入,让获得融资的餐饮品牌逐渐具备连锁化的基础,直接受到竞争压力就是中小餐饮商家。

中小餐饮商家相比餐饮品牌,其原本的优势在于经营灵活、成本容易控制、受众广,但今年原材料、租金等都出现了一定程度的上涨,严重影响了小店的利润。尤其是年轻人逐渐成为消费群体的主流,资本加持下善于营销的新消费品牌更能吸引他们的目光。

头部企业缩减,底部企业加速淘汰,我国餐饮行业在新一轮变化中将面临更多的问题。

2 近八成商户存在租金压力,成本剧增的罪魁祸首?

无论是餐饮巨头还是中小餐饮门店,餐饮经营所面临的难题其实都可以追溯到客流减少上。

2018年海底捞上市时,其披露的招股书称,公司年利润复合年增长率为70.5%,翻台率高达每天5.0次,人均消费在93~98元之间。但此后海底捞的翻台率持续下降,财报显示,今年上半年海底捞的翻台率是3次/天,去年全年该数据为3.5次/天,2019年该数据为4.8次/天。

翻台率的下降,直接让海底捞停止了门店的扩张,而类似的状况也发生在中小餐饮线下店。去年疫情带来的损失加之成本上升,很多中小商家不得不通过涨价提高利润,但涨价就要承担客流减少的问题。另一方面,从商家越来越追求网红效应的现象,也可以看出他们对流量的迫切需求。

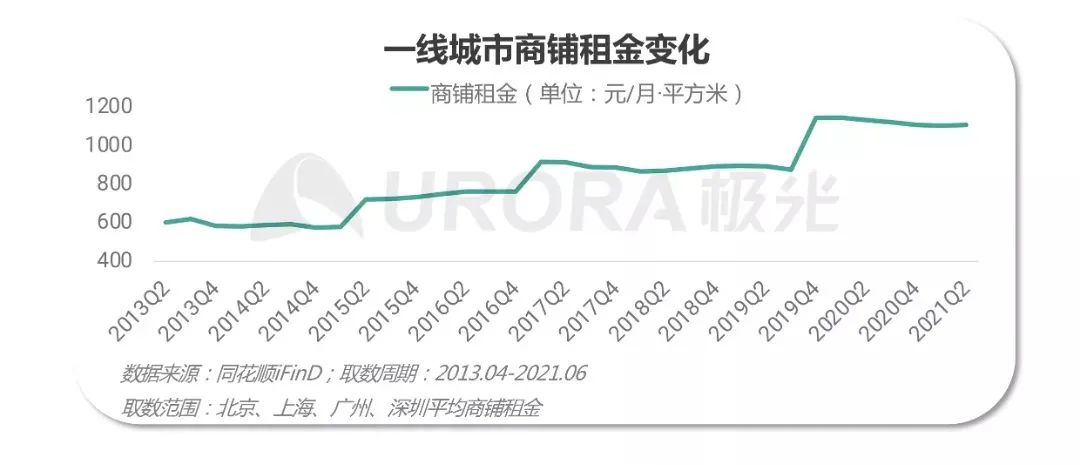

线下客流锐减,经营成本却普遍上涨。《2021餐饮外卖商户研究报告》指出,据中国饭店协会的调研报告,77.5%的餐饮商户表示在门店租金上存在一定的经营压力。有餐饮商户坦承,在疫情反复和不稳定的情况下,若无法与业主达成减租协议,租金压力会一直存在。

租金上涨对餐饮经营的影响几乎是致命的,因为这一硬性成本,无论经营与否都要正常交租,一旦这时候再出现到店客流持续性减少的问题,商家将很难实现盈余。

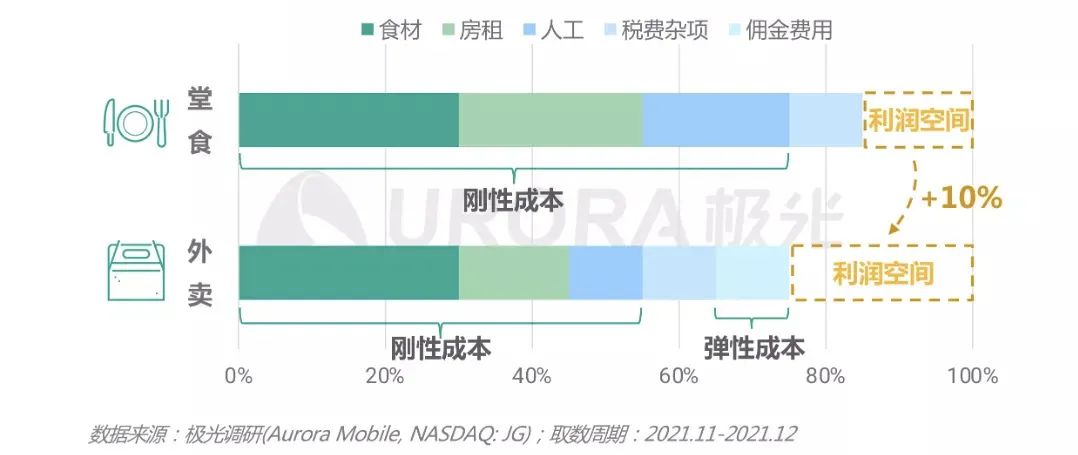

这也是国内餐饮开始重视对外卖业务投入的原因,相比较堂食的成本结构,外卖业务的成本更灵活一些。从报告的图中可看,外卖的刚性成本如房租和人力支出等可得到压缩,而多出的包装材料、外卖佣金(技术服务费)这两项弹性支出,都只有在发生交易时产生。因此,外卖整体的利润空间相较于堂食能够获得10%左右的提升。

还有一点,自从今年费率透明化改革以来,外卖佣金(技术服务费)与给骑手的履约服务费完全分离,商家能够清晰透明地看到两笔费用的计价规则以及每笔订单的支出明细,从而根据不同订单结构的成本影响,进一步对自身经营合理规划。以美团外卖为例,商家通常只需缴纳6%-8%的外卖佣金(技术服务费)即可,给骑手的履约服务费只有在选择平台配送时才会有,商家因此拥有了更充分的自主选择权。

对于拓展外卖业务的商家来讲,外卖增加的经营成本并不多,而且这部分成本完全是和成交量挂钩的,成交量少,成本就会很低,成交量高,成本就增多,但赚的也多。而对于一开始便将重心放在外卖的店铺来说,他们的利润空间会更大。

成都一家名为“宽焱辣卤火锅冒菜”的小吃店,2020年依靠外卖从零开始,到现在开了30家门店。这些店采用连锁加盟的模式经营,分布在写字楼附近,80%的销售来自外卖。

不过,以外卖为主的餐饮店毕竟是少数,堂食为主、外卖为辅依然是当下餐饮商户主流的经营理念,这也决定外卖业务的增长很难完全抵消来自食材、房租、人工等成本剧增带给商家的损失。

3 九成外卖商户佣金低于8%,餐饮业迎来“新范式”?

虽然2021年我国餐饮行业经历了艰难的一年,但新的消费趋势也蕴藏新的变量。比如,连锁餐饮缩减,外卖消费却增长迅猛,两者似乎“此消彼长”;微博、抖音、快手、小红书等平台强势崛起,餐饮行业的营销价值进一步放大;资本席卷餐饮行业,新消费吸引越来越多的年轻消费者。

以打卡消费为例,艾媒数据显示,2021年中国网友消费网红餐饮的频率中,每周消费2次及以上的占3.9%,每周消费1次的占比是8.6%,每月消费一次的占30.5%。九成网民表示愿意为了打卡网红餐饮而排队,由此可见,消费者对网红店还是比较认可。

另外,想靠网红属性一炮而红,对餐饮商家也是另一场考验,有着更高的门槛。社交平台及短视频的兴起,固然给商家打造网红店提供了便捷的渠道,但网红效应的短暂也使得网红店的更迭较快,鹿角巷、答案茶、泡面小食堂、言又几…这些曾经耳熟能详的网红品牌,现在多销声匿迹或关停门店。

新品牌其实也存在相似的问题,互联网衍生出来的营销战术层出不穷,新消费品牌们容易破圈,可是新品牌尚未形成牢固护城河之前,也同样容易陷入流量困境。另一个问题还在于虽然每个月资本在餐桌上的投资高达数十起,但其实大部分获得融资后连品牌破圈这一步都没有完成。

当然,新消费所满足的无糖、低脂、养生、环保等消费需求,确实代表着餐饮行业健康化、功能化、细分化的正确方向,这也意味着在这种趋势下掩藏着更广阔的市场。

比如代餐,2017-2020年,我国代餐市场规模呈持续增长态势,年复合增长率为68.8%,预计2021年将达到924.3亿元。

相比较而言,外卖业务给餐饮行业带来的增量更具持续性。从报告也看得出,外卖业务对餐饮收入的贡献度显著上升,占餐饮收入的比例越来越高,这说明外卖平台庞大的流量一定程度上弥补了线下客流造成的损失,一旦外卖业务稳定下来,将持续获得增长。

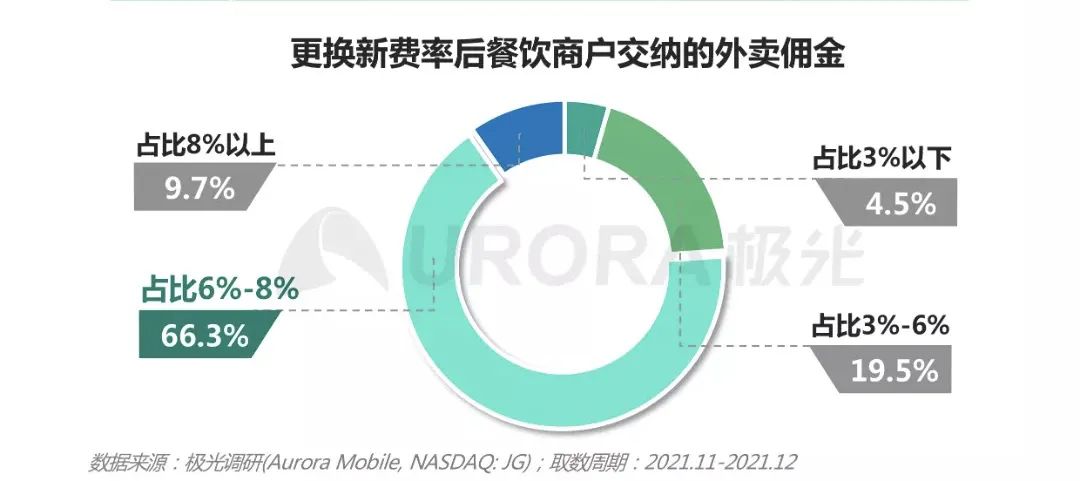

但商家担心的还是佣金问题,佣金如果过高,开拓外卖业务费力不讨好,好在费率透明化改革,缓和了商家和平台的冲突。根据《2021餐饮外卖商户研究报告》显示,平台实行费率改革后,在已更换新费率的餐饮外卖商户中,90.3%的商户表示向平台交纳的佣金低于8%,其中66.3%的商户佣金交纳比例在6%-8%区间中。

个位数的佣金在互联网平台型经济中已经算是较低,直播带货主播佣金在20%以上,网约车平均费率为19%,电商平台在10%左右。而一个更大的进步其实在于透明化,很多商家表示,且不说成本有没有少,但至少每一笔费用都清清楚楚,给了多少给平台、给了多少给骑手都一目了然。

不过外卖业务终究是“辅助”,很多体积大、包装不方便、难以“流水线”式操作的餐饮产品是不适合外卖模式的,尤其是中高档餐厅,线下的环境体验和口味享受与外卖追求的高效天然冲突。换句话说,连锁餐企受限于客单价和触达问题,他们的外卖业务增长想象空间有限,更无法解决当下所处的困境。

行业复苏,道阻且长,2021年餐饮人一面挣扎求生,一面又心存希冀,而今新的一年即将到来,考验仍在继续。

(作者:道总)